√лава 3. ќсновн≥ операц≥њ та документи банк≥вськоњ справи

3.1. ÷≥нн≥ папери

јкц≥њ. јкц≥¤ Ц ц≥нний пап≥р без установленого терм≥ну об≥гу, що засв≥дчуЇ дольову участь у статутному фонд≥ акц≥онерного товариства, п≥дтверджуЇ членство та право на участь в управл≥нн≥ ним, даЇ право його власнику на отриманн¤ частини прибутку у вигл¤д≥ див≥денду, а також на участь у розпод≥л≥ майна при л≥кв≥дац≥њ акц≥онерного товариства.

ѕрив≥лейован≥ акц≥њ не можуть випускатис¤ на суму, що перевищуЇ 10 в≥дсотк≥в статутного фонду акц≥онерного товариства.

-

ф≥рмове найменуванн¤ акц≥онерного товариства та його м≥сцезнаходженн¤,

найменуванн¤ ц≥нного паперу Ц Уакц≥¤Ф,

њњ пор¤дковий номер,

дату випуску,

вид акц≥њ та њњ ном≥нальну варт≥сть,

≥мТ¤ власника (дл¤ ≥менноњ акц≥њ),

розм≥р статутного фонду акц≥онерного товариства на день випуску акц≥й,

а також к≥льк≥сть акц≥й, що випускаютьс¤,

строк виплати див≥денд≥в та п≥дпис голови правл≥нн¤ акц≥онерного товариства або ≥ншоњ уповноваженоњ на це особи, печатку акц≥онерного товариства.

ѕридбанн¤ акц≥й. јкц≥њ оплачуютьс¤ у гривн¤х, а у випадках, передбачених статутом акц≥онерного товариства, ≥ в ≥ноземн≥й валют≥ або шл¤хом передач≥ майна. Ќезалежно в≥д форми внесеного вкладу варт≥сть акц≥њ виражаЇтьс¤ у гривн¤х.

ќбл≥гац≥њ. ќбл≥гац≥¤ Ц ц≥нний пап≥р, що засв≥дчуЇ внесенн¤ його власником

грошових кошт≥в ≥ п≥дтверджуЇ зобовТ¤занн¤ в≥дшкодувати йому ном≥нальну

варт≥сть у передбачений у ньому строк з виплатою ф≥ксованого в≥дсотка (¤кщо

≥нше не передбачено умовами випуску). ќбл≥гац≥њ вс≥х вид≥в розповсюджуютьс¤

серед п≥дприЇмств ≥ громад¤н на добров≥льних засадах.

¬ипускаютьс¤ обл≥гац≥њ таких вид≥в: внутр≥шн≥х республ≥канських ≥ м≥сцевих

позик; п≥дприЇмств.

јкц≥онерн≥ товариства можуть випускати обл≥гац≥њ на суму не б≥льше 25 % в≥д розм≥ру статутного фонду ≥ лише п≥сл¤ повноњ оплати вс≥х випущених акц≥й.

¬ипуск обл≥гац≥й п≥дприЇмств дл¤ формуванн¤ ≥ поповненн¤ статутного фонду ем≥тент≥в, а також дл¤ покритт¤ збитк≥в, повТ¤заних з њх господарською д≥¤льн≥стю, не допускаЇтьс¤.

ошти в≥д розм≥щенн¤ обл≥гац≥й п≥дприЇмств спр¤мовуютьс¤ на ц≥л≥, визначен≥ при њх випуску.

азначейськ≥ зобовТ¤занн¤ ”крањни (надал≥ Ц казначейськ≥ зобовТ¤занн¤) Ц вид

ц≥нних папер≥в на предТ¤вника, що розм≥щуютьс¤ вин¤тково на добров≥льних

засадах серед населенн¤, засв≥дчують внесенн¤ њх власниками грошових кошт≥в до

бюджету ≥ дають право на отриманн¤ ф≥нансового доходу.

ћожуть випускатис¤ наступн≥ види казначейських зобовТ¤зань: довгостроков≥ Ц в≥д

5 до 10 рок≥в; середньостроков≥ Ц в≥д 1 до 5 рок≥в; короткостроков≥ Ц до 1

року.

ошти в≥д реал≥зац≥њ казначейських зобовТ¤зань спр¤мовуютьс¤ на покритт¤ поточних видатк≥в державного бюджету.

ќщадн≥ сертиф≥кати. ќщадний сертиф≥кат Ц письмове св≥доцтво банку про депонуванн¤ грошових кошт≥в, ¤ке засв≥дчуЇ право вкладника на отриманн¤ п≥сл¤ завершенн¤ встановленого строку депозиту ≥ в≥дсотк≥в за ним.

¬ексель. ¬ексель Ц ц≥нний пап≥р, ¤кий засв≥дчуЇ безумовне грошове зобовТ¤занн¤ векселедавц¤ сплатити п≥сл¤ настанн¤ строку визначену суму грошей власнику вексел¤ (векселедержателю).

ƒокумент, у ¤кому в≥дсутн≥й будь-¤кий ≥з вказаних рекв≥зит≥в, не маЇ сили простого або переказного вексел¤, за вин¤тком таких випадк≥в:

- вексель, строк платежу за ¤ким не вказано, розгл¤даЇтьс¤ ¤к такий, що

п≥дл¤гаЇ оплат≥ п≥сл¤ предТ¤вленн¤;

- при в≥дсутност≥ особливого зазначенн¤ м≥сце, позначене поруч з найменуванн¤м

платника (м≥сце складанн¤ документа Ц дл¤ простого вексел¤), вважаЇтьс¤ м≥сцем

платежу та одночасно м≥сцем проживанн¤ платника (векселедавц¤ Ц дл¤ простого

вексел¤);

- вексель, в ¤кому не вказано м≥сце його складанн¤, визначаЇтьс¤ п≥дписанн¤м у м≥сц≥, позначеному поруч з найменуванн¤м векселедавц¤.

–еЇстрац≥¤ та об≥г ц≥нних папер≥в. ≈м≥тент маЇ право на випуск обл≥гац≥й та акц≥й п≥дприЇмств з моменту реЇстрац≥њ цього випуску у в≥дпов≥дному ф≥нансовому орган≥.

«агальний реЇстр випуску ц≥нних папер≥в ведетьс¤ ћ≥н≥стерством ф≥нанс≥в ”крањни.

3.2. ƒокументи плат≥жного об≥гу

јкредитивна за¤ва Ц письмове поручительство платника банку забронювати за його рахунок чи за рахунок банку певну суму грошей дл¤ оплати документ≥в конкретного постачальника на в≥двантажен≥ на його адресу певн≥ товари та на певних умовах.

ѕлат≥жна вимога Ц письмове поручительство постачальника (кредитора) своЇму банку вишукати (≥нкасувати) зазначену суму грошей з покупц¤ (боржника) ≥ зарахувати на його рахунок. «астосовуЇтьс¤ дуже р≥дко Ц в основному, при списанн≥ кошт≥в з рахунка без згоди його власника.

¬ексель Ц це, ¤к зазначалос¤ ран≥ше, безумовне письмове зобовТ¤занн¤ одн≥Їњ особи перед ≥ншою (або його наказ ≥нш≥й особ≥) сплатити у встановлений терм≥н зазначену суму грошей власнику вексел¤, що предТ¤вив його до оплати.

–озрахунков≥ ≥ плат≥жн≥ документи суворо ун≥ф≥кован≥, мають Їдину дл¤ вс≥Їњ крањни стандартну форму, встановлений наб≥р рекв≥зит≥в. «начна частина рекв≥зит≥в Ї загальною та обовТ¤зковою дл¤ вс≥х розрахункових документ≥в.

ƒо обовТ¤зкових рекв≥зит≥в ус≥х розрахункових документ≥в належать:

- найменуванн¤ ≥ номер розрахункового документа;

- число, м≥с¤ць ≥ р≥к його виписки;

- повна чи скорочена назва платника та одержувача грошей, номери њх рахунк≥в;

- найменуванн¤, номер (код), м≥сцеперебуванн¤ банк≥в платника ≥ одержувача

грошей, розрахунково-касов≥ центри, де в≥дкрит≥ њх кореспондентськ≥ рахунки ≥

номери останн≥х;

- сума платежу;

- мотиви ≥ п≥дстави дл¤ перерахуванн¤ чи отриманн¤ грошей;

- п≥дпис платника (або отримувача);

- в≥дбиток печатки платника (або одержувача ).

- повинн≥ бути заповнен≥ вс≥ рекв≥зити розрахункового документа;

- розрахунков≥ документи повинн≥ бути виписан≥ з використанн¤м техн≥чних

засоб≥в у т≥й к≥лькост≥ прим≥рник≥в, ¤к≥ необх≥дн≥ вс≥м учасникам

розрахункового процесу;

- не припускаютьс¤ жодн≥ виправленн¤;

- у дат≥ розрахункового документа число ≥ р≥к проставл¤ютс¤ цифрами, а м≥с¤ць Ц

прописом (т≥льки в документ≥, заповненому за допомогою ≈ќћ, м≥с¤ць може

позначатис¤ цифрою);

- найменуванн¤ платника повинно точно сп≥впадати ≥з зазначеним у його

зареЇстрованому статут≥;

- розрахунковий документ повинн≥ п≥дписати особи, ¤ким надано таке право статутом

платника та п≥дписи ¤ких ≥снують у карточц≥ вз≥рц≥в, наданоњ банку.

ѕорушенн¤ будь-¤коњ з цих вимог може св≥дчити про недостов≥рн≥сть розрахункового документа та незаконн≥сть проведеноњ грошовоњ операц≥њ, що даЇ п≥дстави банку не приймати його до виконанн¤.

3.3. Ѕанк≥вськ≥ безгот≥вков≥ розрахунки

- окремим громад¤нам Ц сум зароб≥тноњ плати, ал≥мент≥в, пенс≥й, виплат з

в≥др¤джень, гонорар≥в, стипенд≥й тощо, ¤к≥ њм належать;

- ≥ншим п≥дприЇмствам чи уповноваженим на видатки Ц дл¤ виплати зароб≥тноњ

плати, орган≥зованому набору прац≥вник≥в, загот≥вл≥ с≥льськогосподарськоњ

продукц≥њ, ¤кщо в м≥сц≥ њх знаходженн¤ немаЇ установи банку;

- дл¤ зарахуванн¤ на рахунки в банках сум торговельного виторгу, податк≥в та

≥нших засоб≥в;

- дл¤ оплати товар≥в, що над≥йшли через п≥дприЇмства звТ¤зку п≥сл¤оплатою, та ≥н.

¬ ус≥х цих випадках платник подаЇ оформлене дорученн¤ своЇму банку дл¤ акцепту, що зводитис¤ до того, що в сум≥ дорученн¤ банк списуЇ грош≥ ≥з загального рахунка платника, бронюЇ на окремому рахунку Ујкцептован≥ плат≥жн≥ дорученн¤ та чекиФ та зд≥йснюЇ в≥дпов≥дний запис на першому та другому прим≥рниках дорученн¤, зав≥р¤ючи п≥дписом двох прац≥вник≥в банку та в≥дтиском його печатки.

–озрахунки плат≥жними дорученн¤ми дуже прост≥, зручн≥, забезпечують швидке виконанн¤ платежу. ѕроте мають ≥стотний недол≥к Ц не гарантують плат≥ж постачальнику. ўоб подолати це, у банк≥вськ≥й практиц≥ запроваджений акцепт плат≥жного дорученн¤, а в останн≥й час Ц нав≥ть попередн¤ оплата поставок. јле ц≥ засоби, будучи виг≥дними дл¤ постачальник≥в, ставл¤ть у т¤жке ф≥нансове становище платник≥в.

–озрахунки чеками можуть застосовуватис¤ в ус≥х видах платеж≥в за поставлен≥ товари, виконан≥ роботи, послуги, а також у нетоварних платежах. Ќа практиц≥ чеки часто використовуютьс¤ в м≥сцевих розрахунках, р≥дше Ц в ≥ногородн≥х. јле в ц≥лому в ”крањн≥ розрахунки чеками не дуже розвинен≥, пор≥вн¤но ≥з зах≥дними крањнами, де чек Ї основним засобом безгот≥вкових розрахунк≥в. ¬ ”крањн≥ чек залишаЇтьс¤ вин¤тково техн≥чним засобом платеж≥в за банк≥вськими рахунками, що визначаЇ обмежен≥сть сфери його використанн¤.

- депонуванн¤м чекодавцем за рахунок власних кошт≥в необх≥дноњ суми на окремому

рахунку в своЇму банку;

- одержанн¤м банк≥вськоњ гарант≥њ, тобто оплата проводитьс¤ за рахунок кредиту

банку в раз≥ в≥дсутност≥ кошт≥в на рахунку платника;

- за рахунок бюджетних кошт≥в, коли ф≥нансов≥ органи використовують чек дл¤ поверненн¤ п≥дприЇмством зайво внесених до бюджету кошт≥в.

- покрит≥ та непокрит≥ (гарантован≥);

- в≥дкличн≥ та безв≥дкличн≥;

- в≥дкрит≥ в банку платника та в банку постачальника;

- що використовуютьс¤ дл¤ оплати документ≥в постачальника з акцептом платника або без нього.

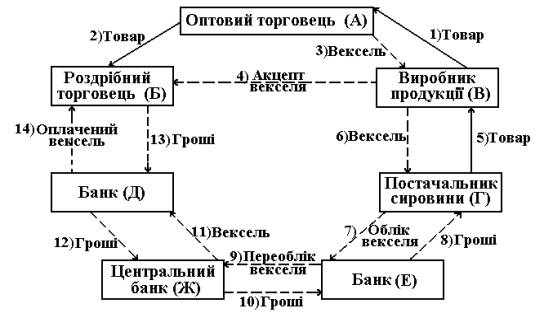

3.4. ¬икористанн¤ вексел≥в

Ј векселедавець (трасант), що виписуЇ вексель ≥ даЇ наказ ≥нш≥й особ≥ про його сплату;

Ј платник за векселем (трасат), ¤кому даний наказ про оплату вексел¤;

Ј одержувач грошей (рем≥тент), що волод≥Ї векселем, предТ¤вл¤Ї його до сплати трасату та одержуЇ грош≥. якщо векселедавець наказуЇ сплатити йому ж, то в угод≥ будуть брати участь т≥льки дв≥ особи Ц трасант ≥ трасат. ќск≥льки власник вексел¤ маЇ право передати тратту шл¤хом ≥ндосаменту ≥нш≥й особ≥ дл¤ погашенн¤ свого боргу, число ос≥б, що беруть участь у вексельн≥й угод≥, може зб≥льшуватис¤. ” њх склад≥ намагаютьс¤ бути ≥ банки.

- назву УвексельФ у текст≥ документа;

- простий ≥ н≥чим не обумовлений наказ сплатити певну суму грошей;

- назву того, хто повинен платити;

- зазначенн¤ терм≥ну платежу;

- зазначенн¤ м≥сц¤, в ¤кому повинен зд≥йснюватись плат≥ж;

- назва того, кому чи за наказом кого плат≥ж повинен бути зд≥йснений;

- зазначенн¤ дати ≥ м≥сц¤ складанн¤ вексел¤;

- п≥дпис того, хто видав вексель.

- бланковий, коли ≥ндосант ставить на зворотному боц≥ вексел¤ т≥льки св≥й

п≥дпис (такий вексель може передаватис¤ будь-¤к≥й особ≥, що стане його

власником, з ус≥ма правами);

- ≥менний, коли ≥ндосант ставить на зворотному боц≥ вексел¤ перед своњм

п≥дписом пр≥звище, ≥мТ¤ ≥ по батьков≥ особи, ¤к≥й передаютьс¤ вс≥ права на

вексель;

- ц≥льовий, коли ≥ндосант зазначаЇ мету передач≥ вексел¤ ≥нш≥й особ≥,

наприклад, Уƒл¤ депонуванн¤Ф (такий запис носить характер дорученн¤, ≥ новий

власник може ≥ндосувати вексель т≥льки з ц≥Їю метою);

- безоб≥говий, коли ≥ндосант зазначаЇ у текст≥ ≥ндосаменту слова УЅез об≥гуФ, що даЇ йому право виключити можлив≥сть предТ¤вленн¤ до нього вимог у раз≥ несплати вексел¤ трасантом.

” своњй кредитн≥й д≥¤льност≥ банки широко використовують вексель ¤к обТЇкт кредитуванн¤, видаючи п≥д них так≥ види кредит≥в: обл≥ковий (дисконт), заставний та кредит дл¤ реф≥нансуванн¤ вексел≥в.

ƒл¤ широкого використанн¤ вексел≥в у розрахунках необх≥дн≥ стаб≥льн≥сть економ≥чних в≥дносин, висока дов≥ра њх субТЇкт≥в один до одного, високий р≥вень розвитку вексельного права.

3.5. ‘акторингов≥ операц≥њ

3.6. асов≥ операц≥њ

3.7. ћ≥жнародн≥ розрахунки

-

У... документарний акредитив (documentary cred≥t) та резервний акредитив

(standy letter of cred≥t) визначають будь-¤ку домовлен≥сть, ¤к би воно не було

названо чи позначено, в силу ¤кого банк (банк-ем≥тет), д≥ючи на проханн¤ та за

≥нструкц≥Їю кл≥Їнта (наказодавц¤ акредитива), повинен провести сплату трет≥й

особ≥ (бенеф≥ц≥ару) або сплатити чи акцептувати перекладн≥ вексел≥ (тратти),

вказан≥ бенеф≥ц≥аром або надаЇ повноваженн¤ ≥ншому банку провести таку оплату

або сплатити, акцептувати або негоц≥ювати перекладн≥ вексел≥ (тратти), проти

передбачених документ≥в, ¤кщо вс≥ умови акредитуванн¤ виконан≥Ф.

≈тапи розрахунк≥в за допомогою акредитив≥в [8, 26, 34, 40].

- це даЇ йому б≥льше впевненост≥ в тому, що плат≥ж буде зд≥йснено;

- ¤кщо експортер побажаЇ дисконтувати вексель п≥сл¤ того, ¤к в≥н був акцептований з метою негайного отриманн¤ грошових кошт≥в, обл≥кова ставка за банк≥вським векселем буде спри¤тлив≥шою, н≥ж за торговельним.

-

Ј негайна сплата за векселем (т≥льки за вексел¤ми s≥ght);

Ј в≥дстрочений плат≥ж за векселем;

Ј акцепт вексел¤;

Ј обл≥к вексел¤.

ќкр≥м вищезазначених, ≥снують спец≥альн≥ види акредитив≥в: резервний, переказний, револьверний, компенсац≥йний.

- погашенн¤ позики;

- виконанн¤ субконтракт≥в;

- страхуванн¤ сплати постачанн¤ товар≥в трет≥м сторонам.

≤нкасо. «апропонована банками послуга У≥нкасоФ (collect≥on) Ц це зас≥б, за

допомогою ¤кого експортер в одн≥й крањн≥ може отримати плату в≥д боржника в

≥нш≥й.

≤снуЇ наступна класиф≥кац≥¤ ≥нкасових виплат:

≤. ѕри використанн≥ outward collect≥on Ц зовн≥шнього ≥нкасо Ц банк

зобовТ¤зуЇтьс¤ зд≥йснити оплату за чеком, тратою, банк≥вським чеком або простим

векселем в≥д особи, що знаходитьс¤ за кордоном, наприклад, у закордонного

≥мпортера в≥д ≥мен≥ експортера.

≤≤. ѕри використанн≥ ≥nward collect≥on Ц внутр≥шнього ≥нкасо Ц банк допомагаЇ

закордонному банку в отриманн≥ плати за чеком, тратою, банк≥вським чеком або за

простим векселем в≥д резидента, тобто допомагаЇ закордонному банку в отриманн≥

плати в≥д ≥мпортера за дорученн¤м закордонного постачальника.

—тандартн≥ м≥жнародн≥ правила, що визначають роль та обовТ¤зки банк≥в при

проведенн≥ плати ≥нкасо, були розроблен≥ ≥ затверджен≥ ћ≥жнародною торговельною

палатою. ¬они опубл≥кован≥ ¤к У”н≥версальн≥ правила за ≥нкасоФ (УUn≥form Rules

for Collect≥onsФ) ≥ вступили в д≥ю з с≥чн¤ 1979 р. ≤нкасо означаЇ розпор¤дженн¤

банку в≥дпов≥дно до отриманих ≥нструкц≥й, документ≥в (п≥д документами

розум≥ютьс¤ ф≥нансов≥ та/або комерц≥йн≥ документи) з метою:

- отриманн¤ акцепту та/або, ¤кщо передбачено, плати;

- наданн¤ комерц≥йних документ≥в проти акцепту та/або, ¤кщо передбачено, проти

сплати;

- наданн¤ документ≥в у поЇднанн≥ з ≥ншими умовами.

ѕри зд≥йсненн≥ банком операц≥њ ≥нкасо обробл¤ютьс¤ два основн≥ типи документ≥в:

- ф≥нансов≥ Ц це перекладн≥ ≥ прост≥ вексел≥, чеки, плат≥жн≥ розписки або ≥нш≥

под≥бн≥ засоби отриманн¤ плати;

- комерц≥йн≥ Ц це рахунки-фактури, навантажувальн≥ документи, документи на право майна, ≥нш≥ под≥бн≥, що не Ї ф≥нансовими.

-

Ј плати за на¤вност≥ перекладного вексел¤ або за простим векселем чи

чеком;

Ј акцепта умов тратти (пот≥м банк отримуЇ вказ≥вки про отриманн¤ плати при настанн≥ терм≥ну погашенн¤ вексел¤).

-

Ј власне експортера ;

Ј ≥ншого банку, що д≥Ї в≥д ≥мен≥ експортера.

-

Ј коносамент Ї документом на право власност≥;

Ј повний наб≥р п≥дписаних ориг≥нал≥в цього документа може знаходитись у банку до того часу, доки закордонний покупець або не сплатить за товари, що прибули до м≥сц¤ призначенн¤, але не можуть перейти у власн≥сть ≥мпортера до моменту отриманн¤ ним коносаменту, або не акцептуЇ тратту ≥ перекаже њњ до ≥нкасуючого банку, або до моменту виписки ним простого вексел¤.

онтроль за вантажем може п≥дтримуватись банком лише при документарному ≥нкасо, тому що банк волод≥Ї комерц≥йними документами. ѕри УчистомуФ ≥нкасо експортер в≥дсилаЇ комерц≥йн≥ документи безпосередньо закордонному покупцю, надаючи тим самим ≥мпортеру контроль над товарами, не вимагаючи при цьому плати або акцепту перекладного вексел¤ ¤к попередньоњ вимоги. ” цьому випадку експортер повинен дов≥р¤ти покупцю. ¬≥н може запросити банк ≥нкасувати чек або банк≥вський чек, ¤кий був над≥сланий ≥мпортером, ≥ в цьому випадку це буде УчистеФ ≥нкасо.

|

√лава 4. ≈лектронна комерц≥¤

|